1.年度终了未取得合法票据的费用

年度终了前未取得合规票据费用应当做计提。如果在次年的汇算清缴之前取得发票,在次年收到发票时冲销原有的计提,可以在税前抵扣;如果发票属于次年的汇算清缴后取得,则相应费用不能在当年的汇算清缴时扣除,但是可以在专项申报后,进行更正申报并在税前抵扣。

2.以前年度的票据

收到以前年度的发票,但是该发票的费用在以前年度没有计提,应当进行追溯调整,而不应计入当年的费用。追溯调整后,可以进行专项申报,并进行更正申报。

3.哪些成本费用的扣除可以没有合法票据

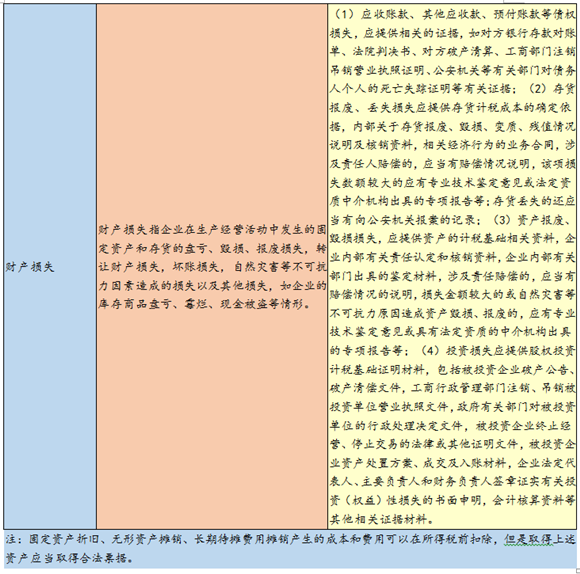

企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。并不是所有的成本费用都需要发票,下图列示了那些不需要发票的费用税前扣除情形:

以上列举了在汇算清缴过程中,容易遇到的费用税前扣除的票据问题。

本文转自:中华会计网校的汇算清缴专题。